L'actu RH - VOL 5 (partie 1)

Indemnités maladie, réforme des allègements généraux, aides pour le contrat d'apprentissage, abandon de poste : retrouvez nos informations et conseils

Téléchargez la version PDF de notre newsletter de mars ici

Quelques informations

Quelles sont les nouveautés, en ce début d’année 2025 ?

- SMIC : 11,88€ depuis le 1er novembre 2024

- Plafond de la sécurité sociale : 3 925€

- Plafond d’exonération maximum de la part patronale

- Des titres restaurant : 7,26€

- Versement mobilité : les régions peuvent décider de mettre en place un versement mobilité dans la limite de 0,15% des salaires, depuis le 16 février 2025

- Fin des emplois francs depuis le 31/12/2024

- Fermeture du service TOPAze depuis ce début d’année

- Revalorisation des indemnités repas et des petits déplacements dans le BTP

Rappel : CP N-1 à solder au 31/05/2025 (au 30/04/2025 pour le BTP)

Arrêt maladie : baisse de l’indemnité de la sécurité sociale

Aujourd’hui, un salarié en arrêt maladie, ayant suffisamment travaillé ou cotisé, perçoit des Indemnités Journalières de la Sécurité Sociale (IJSS), correspondant à 50% du salaire brut perçu au cours des 3 derniers mois, dans la limite de salaire de 1,8 fois le SMIC. À compter du 1er avril 2025, cette limite sera réduite à 1,4 fois le SMIC. Cela signifie que, sur la base d’un SMIC de 11,88 €, le montant maximum de l’indemnité journalière sera de 41,47 € bruts (contre 53,31 € actuellement). Cette baisse entraînera une augmentation des indemnités complémentaires à la charge de l’employeur, lorsque le maintien de salaire est applicable.

Cette réforme s’applique aux IJSS versées au titre d’arrêt de travail débutant à partir du 1er avril 2025.

Réforme des allègements généraux

La loi de financement de la sécurité sociale, votée le 17 février 2025, prévoit une réforme des allègements généraux, en deux étapes. Une première étape d’adaptation est validée pour l’année 2025. Les plafonds d’éligibilité aux dispositifs de réduction de taux sont abaissés comme suit pour l’année 2025 :

- Le plafond du taux de cotisation patronale d’assurance maladie est abaissé à 2,25 fois le SMIC (contre 2,5 SMIC précédemment).

- Le plafond du taux de cotisation patronale d’allocations familiales est abaissé à 3,3 SMIC (contre 3,5 SMIC précédemment).

Quant à la réduction générale des cotisations patronales (ex réduction Fillon), le seul changement à noter est que la prime de partage de la valeur devra être intégrée dans l’assiette de la réduction et dans la formule de calcul du coefficient. Une seconde étape est prévue pour l’année 2026, envisageant un seul allégement : la suppression de la réduction sur les taux de cotisation patronale d’assurance maladie et d’allocations familiales, ainsi que la reconfiguration de la réduction générale (ex réduction Fillon). La formule définitive et les nouvelles modalités de calcul devraient être fixées par décret d’ici 2026.

Contrat d’apprentissage : exonération des cotisations, aides, CERFA

Pour les contrats d’apprentissage conclus à partir du 1er mars 2025, la limite d’exonération des cotisations salariales est abaissée de 79 % à 50 % du SMIC. Cela signifie que la rémunération de l’apprenti sera soumise à cotisations sociales, y compris la CSG/CRDS, pour la part excédant le seuil de 50% du SMIC. Pour les contrats conclus avant cette date, les exonérations salariales continuent de s’appliquer dans les conditions antérieures.

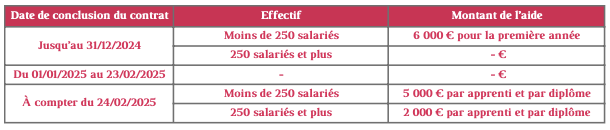

Concernant l’aide à l’embauche d’un apprenti, un décret du 22 février 2025, modifie le régime des aides accordées aux entreprises :

Le CERFA de contrat d’apprentissage et contrat de professionnalisation ont également été mis à jour. Les nouvelles versions intègrent notamment les informations relatives à la reconnaissance de la qualité de travailleur handicapé (RQTH).

Abandon de poste : ce qu’il faut retenir

L’abandon de poste se définit par une absence injustifiée du salarié à son poste de travail, qu’il quitte volontairement son lieu de travail (sauf pour certains motifs) ou ne se représente plus à celui-ci, sans justification légitime. Un abandon de poste peut être considéré comme une démission, si l’employeur justifie qu’il a réalisé les démarches légales. L’employeur doit demander par écrit au salarié de justifier son absence et de reprendre son poste dans un délai minimum de 15 jours calendaires. L’employeur doit également informer le salarié des conséquences si celui-ci ne reprend pas son poste. Le salarié peut répondre à la demande de l’employeur pour justifier son absence. Dans ce cas, l’abandon de poste ne pourra pas être envisagé.